تعرف على طريقة صرف شيك بتوكيل في القانون السعودي

صرف شيك بتوكيل يُعد من أهم الإجراءات القانونية التي تحتاج إلى دقة وتنظيم لضمان حقوق الأطراف كافة. فعندما يقوم الشخص بتوكيل آخر لصرف الشيك نيابة عنه، يجب أن يكون هذا الإجراء مدعومًا بوثائق قانونية صحيحة ومستوفاة للشروط التي نص عليها النظام السعودي. هذا الأمر يتطلب وعيًا كاملًا بالضوابط القانونية لتجنب أي إشكاليات قد تواجه الموكل أو الوكيل أثناء العملية. ومن هنا تبرز أهمية التوجه إلى جهة قانونية موثوقة تقدم الإرشادات الصحيحة في هذا السياق.

للحصول على خدمات قانونية متكاملة ومتميزة، يقدم مكتب المحامي سعد بن عبدالله الغضيان للمحاماة الدعم القانوني اللازم لتسهيل جميع الإجراءات المتعلقة بـ صرف شيك بتوكيل، مع ضمان حماية حقوق الموكل والتأكد من مطابقة التوكيل لجميع الشروط النظامية. يتمتع المكتب بخبرة واسعة في معالجة المعاملات المالية والقانونية، مما يجعله خيارًا مثاليًا للراغبين في إتمام مثل هذه العمليات بسهولة وأمان.

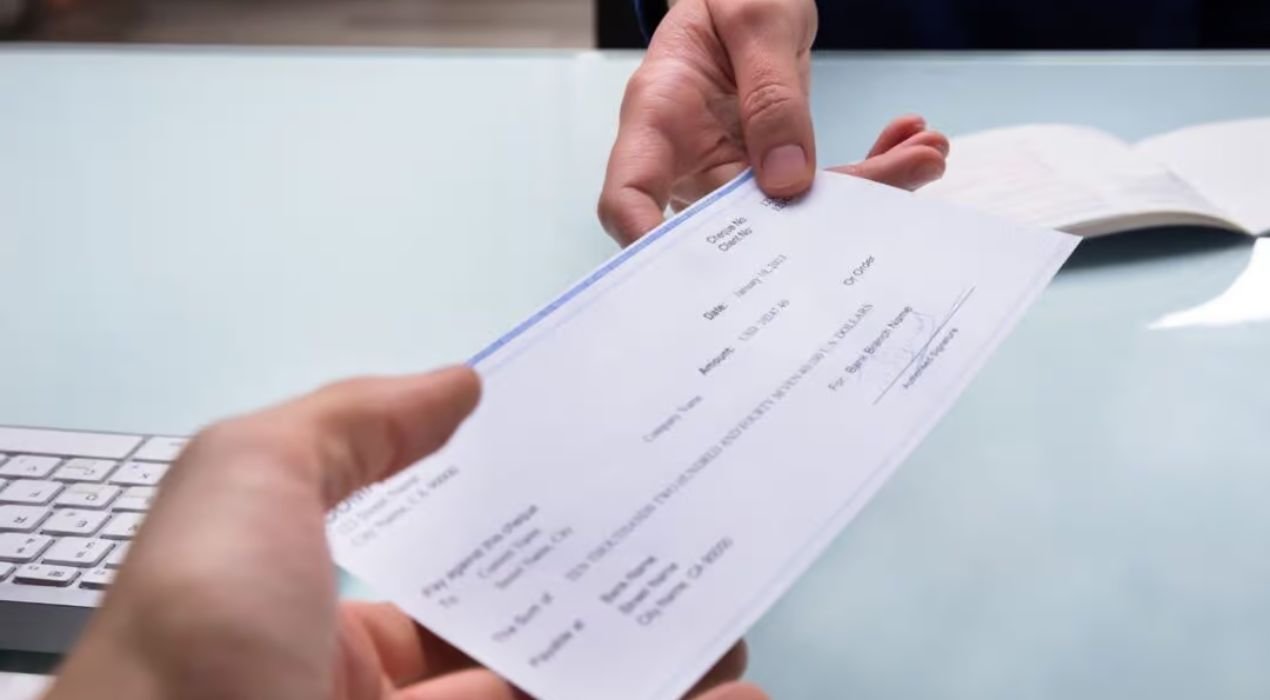

طريقة صرف شيك بتوكيل هي عندما يقوم شخص بتوكيل شخص آخر لاستلام المبلغ من الشيك نيابة عنه. يجب أن يكون التوكيل رسميًا، ويحتوي على تفاصيل الشيك مثل الرقم والمبلغ. عند الذهاب للبنك، يجب على الموكَّل إحضار التوكيل الأصلي

ما هو التوكيل لصرف الشيك؟

التوكيل لصرف الشيك هو مستند قانوني يمنح شخصًا معينًا (الوكيل) الصلاحية للقيام بعملية صرف شيك نيابةً عن شخص آخر (الموكل). يُستخدم هذا الإجراء في الحالات التي يتعذر فيها على صاحب الشيك الأصلي الحضور شخصيًا إلى البنك أو الجهة المالية المسؤولة عن صرف الشيك.

أهمية التوكيل لصرف الشيك

- توفير الوقت والجهد: يتيح للموكل تفويض شخص آخر للقيام بالإجراءات نيابةً عنه.

- المرونة في إدارة الأمور المالية: يمكن للمستفيد الأصلي تفويض وكيله لإتمام المعاملات بسهولة.

- التوافق مع القانون: التوكيل يحمي حقوق الأطراف المعنية ويضمن أن العملية تتم وفق الأنظمة المعمول بها.

طريقة صرف شيك بتوكيل في القانون السعودي

صرف شيك بتوكيل في المملكة العربية السعودية هو إجراء قانوني يتطلب الالتزام بضوابط محددة لضمان صحة العملية وحماية حقوق الأطراف المعنية. فيما يلي الخطوات التفصيلية لصرف الشيك بتوكيل وفقًا للقانون السعودي:

1. إعداد التوكيل القانوني

- يجب إعداد توكيل قانوني رسمي يُخول الوكيل بصرف الشيك نيابةً عن الموكل.

- التوكيل يتم توثيقه لدى كاتب العدل أو الجهات المختصة، مع تحديد واضح لصلاحيات الوكيل المتعلقة بالشيك.

2. مراجعة الشيك والتوكيل

- يجب التأكد من أن الشيك مكتمل البيانات وصحيح، بما في ذلك اسم المستفيد الأول، المبلغ، والتوقيع.

- التحقق من أن التوكيل ينص صراحةً على صلاحية الوكيل لصرف الشيك.

3. زيارة البنك

- يتوجه الوكيل إلى البنك المصدر للشيك أو البنك الذي يقبل صرفه.

- تقديم أصل التوكيل وصورة عنه مع الشيك.

- يجب أن يكون الوكيل مستعدًا لتقديم إثبات هويته (مثل بطاقة الهوية الوطنية أو الإقامة).

4. فحص البنك للوثائق

- يقوم البنك بمراجعة التوكيل للتأكد من صلاحيته وأنه يتضمن جميع التفاصيل القانونية المطلوبة.

- يتم التحقق من صحة الشيك، مثل توقيع محرره، وجود رصيد كافٍ في الحساب، وعدم وجود قيود تمنع صرفه.

5. استلام المبلغ

- إذا استوفت الوثائق جميع الشروط، يقوم البنك بصرف قيمة الشيك للوكيل نقدًا أو بإيداعها في الحساب البنكي المحدد.

- في حال وجود أي نقص أو خلل في الوثائق، يرفض البنك الصرف حتى يتم استيفاء الشروط.

6. الالتزام بالقانون

- يُحظر على الوكيل استخدام التوكيل لصرف الشيك في حال عدم تطابق البيانات أو عند وجود نزاعات على ملكية الشيك.

- التوكيل يُلغى تلقائيًا في حال وفاة الموكل أو انتهاء صلاحية التوكيل.

أفضل محامي شيكات لاستعادة حقوقك وضمان مستحقاتك

في مواجهة القضايا المتعلقة بالشيكات، سواء كانت شيكات مرتجعة أو نزاعات تجيير، يصبح توكيل محامٍ مختص خطوة أساسية لضمان حماية حقوقك القانونية واسترداد مستحقاتك بشكل كامل. يُعد مكتب المحامي سعد بن عبدالله الغضيان للمحاماة الوجهة المثلى للتعامل مع مثل هذه القضايا، حيث يتمتع بخبرة واسعة في معالجة مختلف النزاعات المرتبطة بالشيكات.

يقدم المكتب خدمات قانونية شاملة تعتمد على تحليل دقيق لكل قضية، مما يضمن وضع استراتيجية قانونية فعّالة لتحقيق أفضل النتائج. بفضل فريقه القانوني المحترف، يلتزم المكتب بتقديم الحلول المثلى التي تحقق رضا العملاء وتضمن حقوقهم. إذا كنت تبحث عن محامٍ بارع ومتخصص في قضايا الشيكات، فإن مكتب المحامي سعد بن عبدالله الغضيان هو الخيار الأمثل لمساعدتك.

حالات رفض صرف الشيك بتوكيل

هناك العديد من الحالات التي قد تؤدي إلى رفض صرف الشيك بتوكيل، حيث تعتمد هذه الحالات على عدم استيفاء الشروط القانونية أو وجود عيوب تؤثر على صحة العملية. من أبرز هذه الحالات عدم صحة التوكيل نفسه، فإذا كان التوكيل غير موثق لدى كاتب العدل أو الجهات المختصة، أو لم يتضمن نصًا صريحًا يخول الوكيل بصرف الشيك، فإن البنك قد يرفض قبوله.

كما أن أي خطأ أو نقص في بيانات الشيك أو التوكيل، مثل عدم وجود اسم الوكيل أو رقم الشيك أو تفاصيل الحساب، قد يؤدي إلى رفض صرف الشيك. هذه الأخطاء تجعل البنك يشكك في صحة العملية، مما يعرضها للإلغاء.

من الأسباب الشائعة أيضًا، وجود تناقض بين التوقيع على الشيك والتوقيع المسجل لدى البنك. إذا لم يتطابق التوقيع، فإن البنك يعتبر الشيك غير صالح للصرف، حتى وإن كان التوكيل صحيحًا.

قد يرفض البنك صرف الشيك إذا تبين أن الحساب المرتبط بالشيك لا يحتوي على رصيد كافٍ أو كان الحساب مجمدًا أو مغلقًا. هذه الحالة تُعتبر من أكثر الأسباب شيوعًا لرفض صرف الشيكات.

وأخيرًا، إذا مضت فترة طويلة على تاريخ تحرير الشيك تتجاوز المدة القانونية المسموح بها (عادةً ستة أشهر في النظام السعودي)، فقد يُعتبر الشيك منتهي الصلاحية وغير صالح للصرف، حتى مع وجود توكيل.

للحد من هذه الحالات وضمان نجاح صرف الشيك، يُنصح بالتأكد من صحة جميع البيانات واستيفاء الشروط القانونية، مع توثيق التوكيل لدى الجهات المختصة.

خطوات صرف الشيك بتوكيل في المملكة العربية السعودية

صرف الشيك بتوكيل في المملكة العربية السعودية يتطلب اتباع خطوات محددة لضمان صحة الإجراء وسلامته من الناحية القانونية. الخطوة الأولى تبدأ بإعداد التوكيل القانوني. يجب أن يكون التوكيل مكتوبًا بصيغة رسمية ومصدقًا من جهة مختصة، مثل كاتب العدل أو المحكمة، مع تحديد صلاحيات الوكيل بشكل واضح، بما يشمل التصريح بصرف الشيك نيابةً عن الموكل. يُفضل أيضًا ذكر بيانات الشيك بدقة، مثل المبلغ ورقم الشيك واسم البنك المصدر.

بعد إعداد التوكيل، يتعين التحقق من صحة الشيك نفسه. يجب أن يكون الشيك مكتمل البيانات وخاليًا من أي أخطاء أو تعديلات قد تؤدي إلى رفضه. يجب التأكد من أن الشيك ساري المفعول وغير منتهي الصلاحية (عادةً ستة أشهر من تاريخ الإصدار). كما ينبغي مراجعة توقيع محرر الشيك والتأكد من مطابقته للتوقيع المسجل لدى البنك.

الخطوة التالية هي زيارة البنك المصدر للشيك أو أي بنك يقبل صرفه. يتوجه الوكيل إلى البنك ومعه التوكيل الأصلي وصورة عنه، بالإضافة إلى الشيك وإثبات هويته، مثل بطاقة الهوية الوطنية أو الإقامة. في البنك، يتم تقديم جميع الوثائق اللازمة لموظف البنك، الذي سيقوم بمراجعتها بعناية للتأكد من استيفاء كافة الشروط.

بعد فحص البنك للوثائق والتحقق من صحة التوكيل والشيك، يتم صرف المبلغ. يمكن للوكيل استلام المبلغ نقدًا أو طلب إيداعه في حساب الموكل أو أي حساب آخر يتم تحديده. في حال وجود أي خلل في التوكيل أو الشيك، قد يرفض البنك الصرف حتى يتم تصحيح الخطأ.

لتجنب أي تعقيدات أو تأخير، يُفضل استشارة محامٍ متخصص في قضايا الأوراق المالية لضمان إعداد التوكيل بشكل صحيح، والتأكد من استيفاء جميع المتطلبات القانونية. هذا يضمن نجاح العملية وحماية حقوق الأطراف المعنية.

الشروط الواجب توافرها في التوكيل لصرف الشيك

لضمان صحة التوكيل لصرف الشيك في المملكة العربية السعودية، يجب أن تتوفر مجموعة من الشروط القانونية التي تضمن قبوله لدى الجهات المختصة والبنوك. من أهم هذه الشروط أن يكون التوكيل مكتوبًا بشكل رسمي ومصدقًا من جهة معتمدة مثل كاتب العدل أو المحكمة. هذا التوثيق يضمن أن التوكيل قانوني ومعترف به.

يجب أن يتضمن التوكيل تفاصيل واضحة ودقيقة تشمل اسم الموكل واسم الوكيل، بالإضافة إلى بيانات الشيك مثل رقمه، المبلغ، واسم البنك المصدر. هذه المعلومات ضرورية لتحديد صلاحيات الوكيل بشكل دقيق ومنع أي لبس قد يؤدي إلى رفض التوكيل.

صلاحية التوكيل تُعد من الشروط الأساسية؛ حيث يجب أن يكون ساري المفعول وقت تقديمه للبنك. إذا كان التوكيل قد انتهت صلاحيته أو تم إلغاؤه من قبل الموكل، فلن يتمكن الوكيل من استخدامه لصرف الشيك.

أهلية الموكل والوكيل تُعد أيضًا من المتطلبات المهمة. يجب أن يكون الطرفان بالغين ويتمتعان بالأهلية القانونية الكاملة، بما يتيح لهما الدخول في مثل هذه الإجراءات. كما يُشترط أن يكون الوكيل قادرًا على تقديم إثبات هويته عند تقديم التوكيل للبنك.

يجب أن يكون التوكيل خاليًا من أي شروط أو قيود إضافية قد تعيق عملية صرف الشيك. أي شرط غير ضروري قد يجعل البنك يشكك في صلاحية التوكيل ويرفض قبوله.

البيانات المطلوبة لتجيير الشيك بشكل صحيح

لتتم عملية تجيير الشيك بشكل قانوني وسليم، يجب تدوين مجموعة من البيانات الضرورية على ظهر ورقة الشيك البنكي. هذه البيانات تُعد أساسية لضمان تظهير مكتمل ومتوافق مع الضوابط القانونية، وتشمل:

- اسم المظهر إليه: وهو اسم المستفيد الجديد الذي يتم نقل ملكية الشيك إليه.

- تاريخ التظهير: التاريخ الذي تمت فيه عملية التجيير لتوثيق الإجراء.

- توقيع المظهر: وهو توقيع المستفيد الأول من الشيك الذي قام بعملية التجيير لإتمام الإجراء بشكل رسمي.

الالتزام بتدوين هذه البيانات بدقة يضمن صحة التجيير ويجنب أي نزاعات قانونية مستقبلية.

ضوابط وشروط تجيير الشيك

تجيير الشيك هو عملية قانونية تتطلب الالتزام بشروط محددة لضمان صحتها وشرعيتها. هذه الضوابط تهدف إلى تنظيم عملية التظهير وحماية حقوق جميع الأطراف. وفيما يلي أهم هذه الشروط:

- حمل الشيك بصورة شرعية: يجب أن يكون حامل الشيك هو المستفيد الأول منه أو يمتلكه بشكل قانوني يخول له إجراء عملية التظهير.

- أهلية الموقع: يشترط أن يكون الشخص الذي يقوم بالتظهير قد بلغ السن القانونية ويتمتع بالأهلية القانونية الكاملة لإجراء المعاملات المصرفية.

- السلطة والصلاحية: يجب أن يتم التظهير من قبل الشخص المخول قانونيًا، سواء كان المستفيد الأول أو من ينوب عنه بتوكيل أو تفويض واضح.

- عدم وجود شروط للتظهير: أي شروط مكتوبة في نص التظهير تعد لاغية ولا تؤثر على قانونية العملية.

- عدم الإكراه: يجب أن تتم عملية التظهير بشكل طوعي دون وجود تهديد أو إكراه.

- تجيير المبلغ كاملًا: لا يجوز تقسيم الشيك أو تجييره بشكل جزئي؛ بل يجب نقل ملكيته بالكامل دون انتقاص.

- صيغة قانونية واضحة: التظهير يجب أن يتم بصيغة قانونية واضحة مثل كتابة عبارة “لأمر فلان” أو “يُصرف للمستفيد الأول”، لضمان إمكانية التصرف بالشيك وفقًا للقوانين.

إذا كنت بحاجة إلى مساعدة قانونية في قضايا الأوراق المالية أو توجيه لإتمام الإجراءات المطلوبة، يمكنك التواصل مع أفضل محامي في الدمام المتخصص في هذا المجال، الذي سيتولى كافة الإجراءات القانونية اللازمة بكل احترافية.

الطريقة الصحيحة لتجيير الشيك

تجيير الشيك هو عملية يقوم فيها مالك الشيك أو مُنشئه بنقل ملكيته إلى مستفيد آخر. بعد تسليم الشيك إلى المستفيد الأول، يصبح له الحق في التصرف فيه بحرية، سواء بصرفه مباشرة، إيداع قيمته في حساب مصرفي، أو تجييره لمستفيد جديد. لتجيير الشيك بشكل صحيح وقانوني، يجب اتباع الخطوات التالية:

- كتابة اسم المستفيد الجديد: يتم تدوين اسم المستفيد الجديد بخط اليد على ظهر الشيك.

- توقيع المستفيد الأول: كتابة اسم المستفيد الأول من الشيك مع توقيعه المعتمد لدى البنك.

- تحديد الصيغة المناسبة: كتابة عبارة واضحة مثل “يُصرف للمستفيد الأول” أو “يُصرف لحامل الشيك” مع شطب كلمة “لأمر” لضمان نقل الملكية بشكل دقيق.

الالتزام بهذه الخطوات يضمن صحة التجيير ويجنب أي تعقيدات قانونية مستقبلية، مما يسهل التعامل مع الشيك بثقة وأمان.

حالات فقدان الشيك لصفته وقوته القانونية

توجد حالات معينة قد تؤدي إلى فقدان الشيك لصفته وصلاحيته كأداة قانونية ملزمة، مما يمنع الاستناد إليه في المعاملات المالية. ومن أبرز هذه الحالات:

- عدم وجود كلمة “شيك”: إذا خلا متن الصك من كلمة “شيك” باللغة العربية أو الإنجليزية.

- غياب تاريخ ومكان التحرير: عدم تحديد مكان أو تاريخ إصدار الشيك يجعله فاقدًا للقوة القانونية.

- عدم وجود رصيد بنكي: إصدار الشيك بدون توفر رصيد كافٍ في الحساب المصرفي.

- عدم وجود توقيع محرر الشيك: إذا صدر الشيك دون توقيع الشخص المُحرر.

- مخالفة التوقيع: إذا كان توقيع محرر الشيك مختلفًا عن التوقيع المسجل في البنك.

- خلل في البيانات الأساسية: مثل وجود خطأ في رقم الحساب أو رقم الهوية الخاصة بالآمر بالدفع.

- اشتراط على الصرف: عندما يكون صرف الشيك مشروطًا بتحقيق شرط معين، مما يلغي صفة الشيك كأداة صرف غير مشروطة.

- نقص البيانات: مثل ترك اسم المدفوع له أو عدم تحديد المبلغ بشكل واضح.

للحصول على المزيد من التفاصيل حول الحالات التي قد يفقد فيها الشيك قوته القانونية وفقًا للنظام السعودي، بالإضافة إلى استشارات متعلقة بتظهير أو تجيير الشيك، يمكنكم التواصل مع محامي الدمام المتخصص في قضايا الشيكات والمعاملات المالية.

في الختام، صرف شيك بتوكيل ليس مجرد إجراء مالي بسيط، بل هو عملية قانونية تتطلب دقة في التنفيذ وتفهمًا للأنظمة المطبقة لضمان حقوق جميع الأطراف. لذلك، ينصح دائمًا بالاستعانة بجهة قانونية ذات خبرة لتجنب الوقوع في أي مشكلات قد تنشأ نتيجة الأخطاء أو عدم الالتزام بالشروط النظامية.

يقدم مكتب المحامي سعد بن عبدالله الغضيان للمحاماة خدمات قانونية شاملة لضمان سير هذه العملية بسلاسة ووفقًا للأنظمة المعتمدة في المملكة. مع فريقه المتميز وخبرته الواسعة، يضمن المكتب توفير الدعم القانوني اللازم لتلبية احتياجاتكم بكل احترافية وثقة.